Capitalist для капиталистов: как защитить свои деньги от кибер-преступников?

Защита личных данных

Учитывайте степень важности информации, которую храните на компьютере.

Элементарные схемы защиты данных должны быть у каждого:

Безопасный кошелек WebMoney

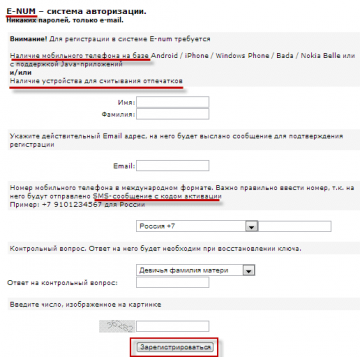

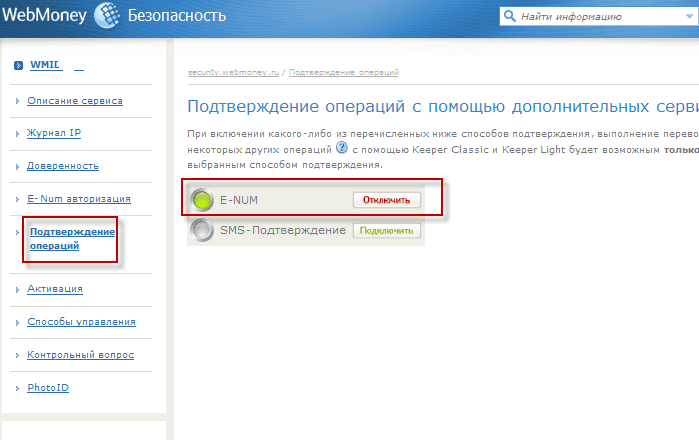

Чтобы защитить от взлома кошелек WebMoney, настройте авторизацию и подтверждение операций через систему E-num.

Выберите подходящий способ авторизации:

- мобильный клиент;

- SMS (проще, но менее надежно);

- отпечаток пальца.

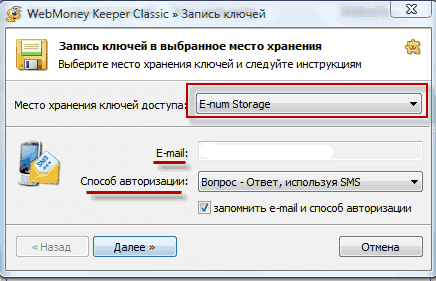

Загрузите ключи в E-num Storage и удалите их с компьютера. Это очень важно: доступ к ключам равнозначен доступу к кошельку. Проверьте, не остались ли копии на диске.

Теперь настройте подтверждение всех операций через E-num.

Авторизуйтесь только через E-num.

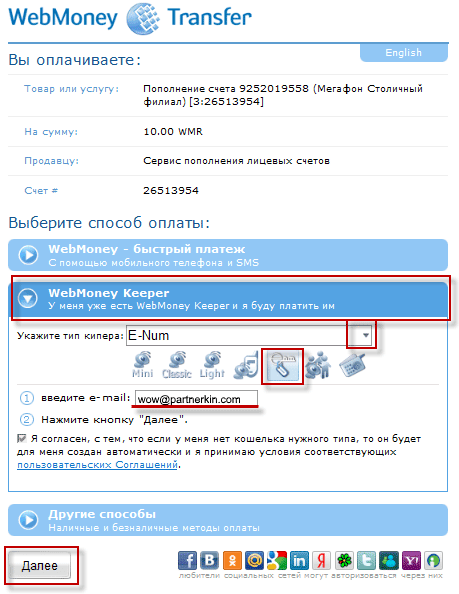

Так будет выглядеть оплата услуг через систему WebMoney Merchant:

Не храните много денег на кошельках.

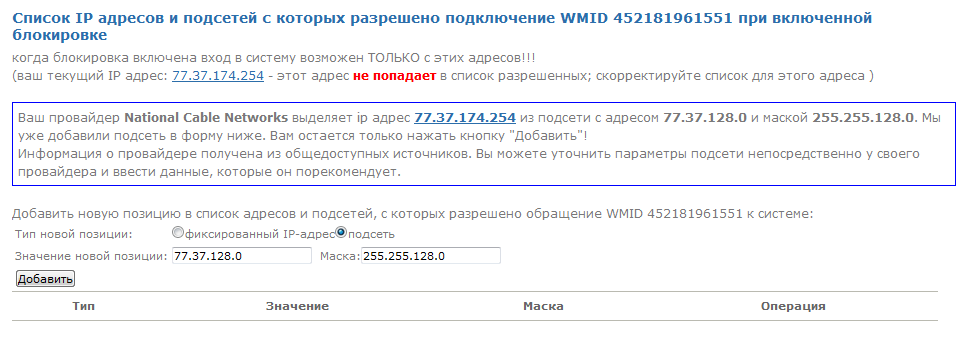

Включите опцию отправки кода при смене оборудования только на телефон. Можете и не включать эту опцию, но тогда электронный адрес не должен совпадать с адресом, на который зарегистрирован WMID:

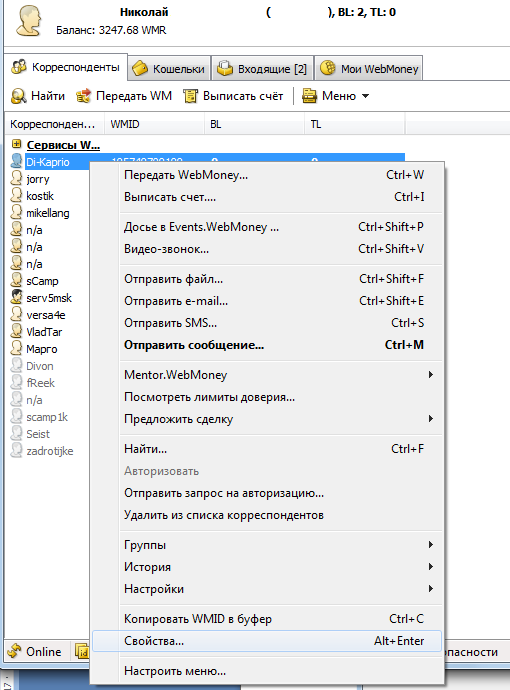

Проверьте возможность получать переводы без подтверждения по каждому корреспонденту и отключите ее. Система постоянно предлагает добавить корреспондента в список контактов и отменить процедуру подтверждения:

Вот дополнительные советы для тех, кто все еще обеспокоен безопасностью своего WM кошелька:

2. Отключите возможность получать счета от неавторизованных пользователей.

2. Отключите возможность получать счета от неавторизованных пользователей.

3. Удалите все доверенности.

4. Держите в записной книжке телефоны поддержки WebMoney:

+7 (495) 727-43-33 — Москва

+7 (812) 309-02-91 — Санкт-Петербург

+7 (495) 727-20-07 — служба финансовой поддержки по WMR операциям.

5. Подключите сервис оповещений WebMoney.

6. Не держите программу WM Keeper Classic постоянно включенной.

7. Создайте виртуальную систему. Приложения WM изолируются от основной оперативной системы, а виртуальная система хранится на сменном носителе.

8. Используйте отдельный компьютер.

Еще один общий совет – будьте внимательнее!

Время от времени появляется информация о «странных» переводах внутри аккаунта и тому подобном. Это незавершенные попытки вывода средств, а не сбой системы. Если вы видите такие уведомления, принимайте меры, пока не поздно.

Рассмотрим одну нашумевшую историю, чтобы не оказаться в аналогичной ситуации. В 2010 году с кошелька украли 20 000 долларов при установленной E-num авторизации через мобильный телефон и ограничении через IP. Это была «индивидуальная работа» хакеров с применением троянской программы для «выуживания» данных с компьютера. Возможно, о сумме на кошельке знали заранее. Потерпевший признается, что на его МасBookPro был установлен давно не обновляемый Windows XP.

Более типичный случай в плане суммы на кошельке привел к потере 1 000 долларов. У пользователя был аттестат продавца. Он полностью потерял контроль над WMID: сменились ключ и пароль. Пострадавший от взлома вспомнил, что за несколько дней до кражи проигнорировал сообщения от антивирусной системы.

В большинстве случаев сложно что-то сделать, даже при наличии доказательств. В примере о похищении 41 000 рублей был известен номер счета вывода. Пострадавший узнал его в техподдержке и отправился в этот банк. Там его отправили обратно в техподдержку WebMoney. Оттуда – в Арбитраж системы, потом – в Управление “К” МВД России. Ответа так и не последовало. Официальный комментарий WebMonеy: «В данном случае речь идет однозначно о трояне: пользователь утратил контроль над своим оборудованием. Это УК РФ в чистом виде». Взлом исключили и вопросы к системе сняли. Всё логично, но бюрократизм чаще всего служит не в пользу пострадавшего.

Оплата сервисов и услуг: где спрятались мошенники?

Фрод (от англ. fraud — «мошенничество») – неправомерные или несанкционированные действия в сфере IT. В вопросе интернет-платежей это мошеннические операции, ведущие к утечке персональных данных. Жертвами фрода могут быть интернет-магазины, потребители – держатели банковских карт и сами банки.

Мошеннические операции с платежными системами продолжают набирать обороты.

- «Ошибочный перевод» на ваш кошелек. Приходит СМС с информацией об ошибочном переводе средств и просьбой вернуть их на указанный кошелек. Отправителем может стоять не какой-то неизвестный номер, а QIWI Wallet. Добросовестные люди бросаются к ближайшему терминалу и выполняют просьбу.

- Поддельные сервисы, с помощью которых можно пополнить баланс интернет-кошельков. Это «фишинг», о котором читайте ниже.

- Кража аккаунта в Skype или ICQ и отправка сообщений с просьбой одолжить деньги.

Правила оплаты любых услуг через интернет:

Как защитить компьютер?

Некоторые вирусы копируют сами себя, занимая свободное место на компьютере, без угрозы для системы. Но есть опасные вирусы, которые воруют пароли, личные данные и даже информацию о банковских картах. Такой вирус запоминает пароль, введенный на сервисе, и получает доступ к вашему аккаунту.

Для надежной защиты компьютера рекомендуем:

- использовать антивирусные программы и вовремя их обновлять;

- перед скачиванием проверять файлы на вирусы;

- активировать брандмауэр для блокирования попыток взлома;

- запретить всплывающие окна в настройках браузера.

Фишинг — самое популярное мошенничество

Это кража личных данных для хищения денежных средств с банковской карты или интернет-кошелька. Используются спам смс-рассылки, электронные письма, компьютерные вирусы и поддельные сайты.

Как определить поддельный сайт? Сайт однозначно мошеннический, если:

- адрес начинается с http, а не с https;

- нет дополнительной информации о компании;

- по запросу официального сайта компании выдается другой сайт.

Также стоит присмотреться, если:

домен сайта зарегистрирован недавно;

ошибки в тексте, нестыковки в меню;

слишком выгодные предложения.

«Творческие» мошенники устанавливают контакт с доверчивой жертвой путем личной переписки или телефонных переговоров.

Частый случай — продажа товара на Avito. Покупатель-мошенник быстро реагирует на объявление, не торгуется, готов перевести деньги предоплатой и забрать товар. Обрадованный продавец немедленно сообщает данные карты, включая CVV код на обратной стороне, а также код безопасности из СМС.

Помните, что ни при каких обстоятельствах вы не должны никому называть CVV/CVC2 коды своей карты и пароли верификации. Даже сотрудник банка не вправе запрашивать это. Для перевода денежных средств достаточно сообщить номер карты.

Фишинг встречается и в работе с интернет-кошельками. Например, покупка телефона на Avito. Вы находите подходящую модель за небольшую цену. Продавец внушает доверие, просит 50% предоплаты, но только через QIWI-кошелек, потом выпрашивает все данные о регистрации и смс с паролем, якобы необходимый для службы доставки.

Обращение в администрацию QIWI ничего не даст: деньги получены и технической возможности остановить транзакцию у них нет. Правоохранительные органы также малоэффективны — следов преступления нет, а опыта борьбы с интернет-мошенниками мало.

Диверсификация накоплений

Интернет-платежи и накопления на банковском счете — разные цели использования средств, требующие разных инструментов. Полезно завести для работы одну карту, а для жизни – другую. То же касается и электронных кошельков.

Всегда соблюдайте основное правило работы с банковскими картами – подключите смс-уведомления об изменении баланса. Если поступило сообщение о списании, которое вы не производили, немедленно свяжитесь с банком. На обратной стороне карты есть номер горячей линии.

Что делать, если владелец интернет-кошелька попался на крючок мошенников?

Немедленно обратитесь в службу поддержки и расскажите о ситуации. В большинстве платежных систем вы можете вернуть украденное, если:

- вы идентифицированный пользователь;

- сообщение поступило не позднее 24 часов после списания денег;

- проверка подтвердила факт взлома.

Не полагайтесь только на администрацию платежной системы. Позаботьтесь о мерах безопасности сами. Думайте, прежде чем щелкнуть какую-то ссылку или ответить на непонятный звонок. А в следующей статье мы расскажем, на какие критерии опираться при выборе пластиковой карты.